新加坡华侨银行最近在官网发了个通知:

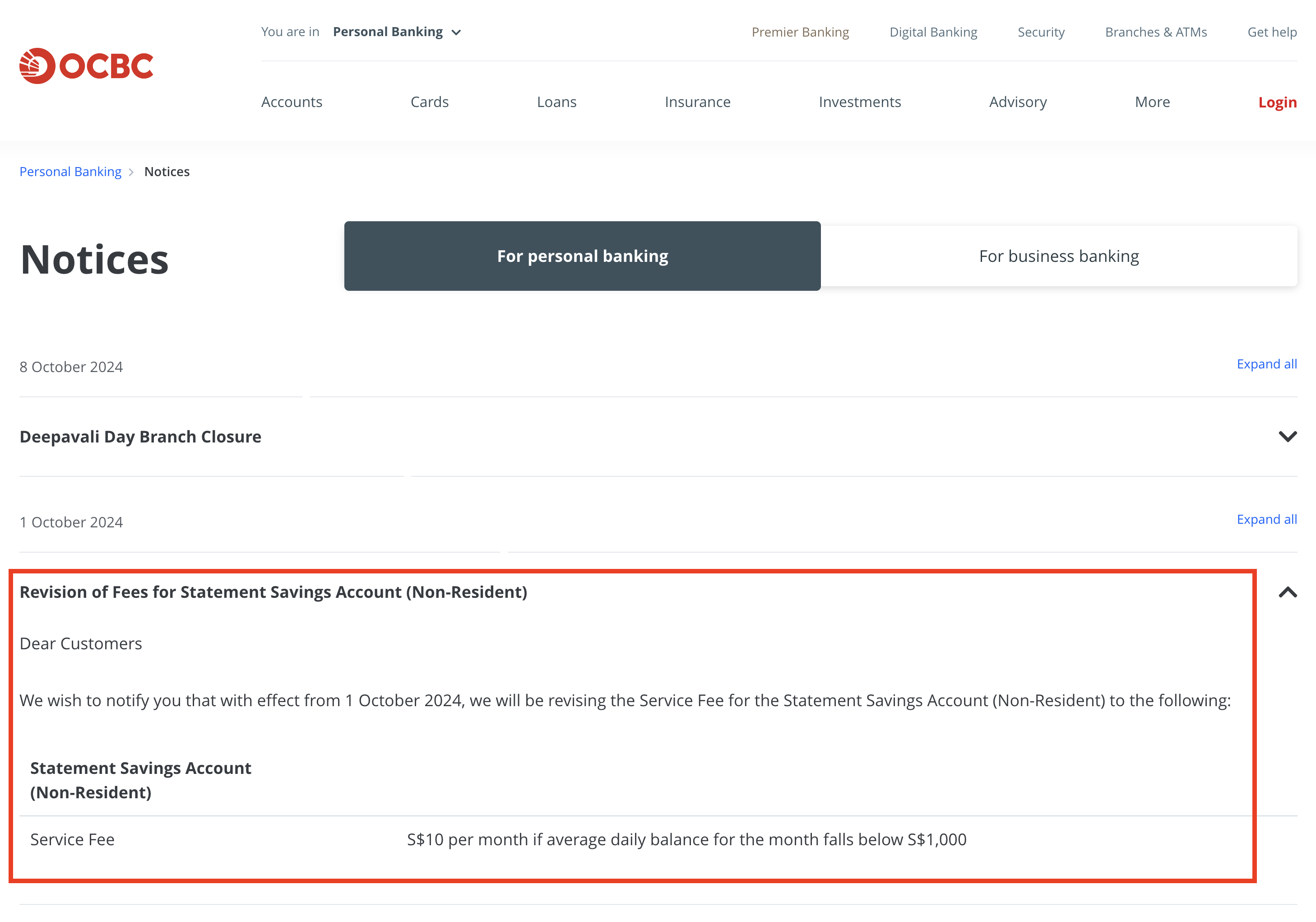

从2024年10月1日开始,其「Statement Savings Account」,也就是「结单存款账户」或「SSA账户」,这个账户的管理费门槛从20000新元降到了1000新元,降幅巨大。

如果日均存款不足1000新元,则收取每个月10新元的管理费,费用和之前一样。

不知各位是否还记得Statement Savings Account?它就是申请华侨银行后开立的第一个账户,激活入账也是通过这个账户。

现在存款门槛降了,为了降低持卡成本,现在有了三个选择:

- 保留SSA账户,放1000新元以免除每月10新元的管理费。

- 申请注销SSA账户,保留360账户。放3000新元以免除管理费。

- 申请注销SSA账户,保留360账户。管他存款多少,佛系使用,并支付每月2新元的管理费。

这三个方案,成本最高也就每月2新元。毕竟10新元还是高了点,每月2新元还是能够接受的。

还有没有更好的方案?

有的,如果你有证券账户的话,那么又多了一个新的姿势:

- 申请注销SSA账户,保留360账户。把原本用来免管理费的3000新元,去券商购买MMF(也就是货币基金),利用MMF收益来覆盖手续费。

好,那我们就算一算,3000新币,按照当前货币基金的收益率,能够产生多少收益。

目前新币的货币基金收益率大概在3.2%左右,我们就取3%吧。

3000 * 0.03 / 12 = 7.5

也就是说,3000块每月能够产生7.5块的收益,扣掉2块的管理费,还剩下5.5块,赚了。

怎么样?与其把钱老老实实放银行里,不如去别处赚点,把管理费给覆盖了。

至于怎么在坡县的券商买货币基金,其实操作很简单,自己摸索一会儿也能学会。

或者后续我再专门写篇教程讲一讲吧。

如果你还没有新加坡华侨银行和新加坡券商账户,可以去翻翻历史文章,有开户教程可供参考。