今天开始,我来说说香港的数字银行。

香港的数字银行之前叫做「虚拟银行」,缘起于香港金管局 2018 年 5 月 30 日发出的《虚拟银行的认可》指引修订本。

它是一种特殊的银行金融机构,不设实体分行,所有操作均通过线上平台完成,有点类似于国内的 微众银行和网商银行。

数字银行相比传统银行来说,有几个特点。

首先,是开户门槛低,几乎没有什么存款要求,而且开户容易,都是在线上完成,但需要人在香港境内。

其次,数字银行的存款利率都比较高,会有一些创新的金融产品,比如众安银行就有一个叫做「钱罐」的功能,存款利率比活期要高,资金的灵活性和活期一样。

另外,为了从传统银行夺取客户,占有市场,它们的开户羊毛都比较多,可以薅一薅。

那你可能会问了,数字银行安不安全呢?

这个我们得去香港金管局查一查:

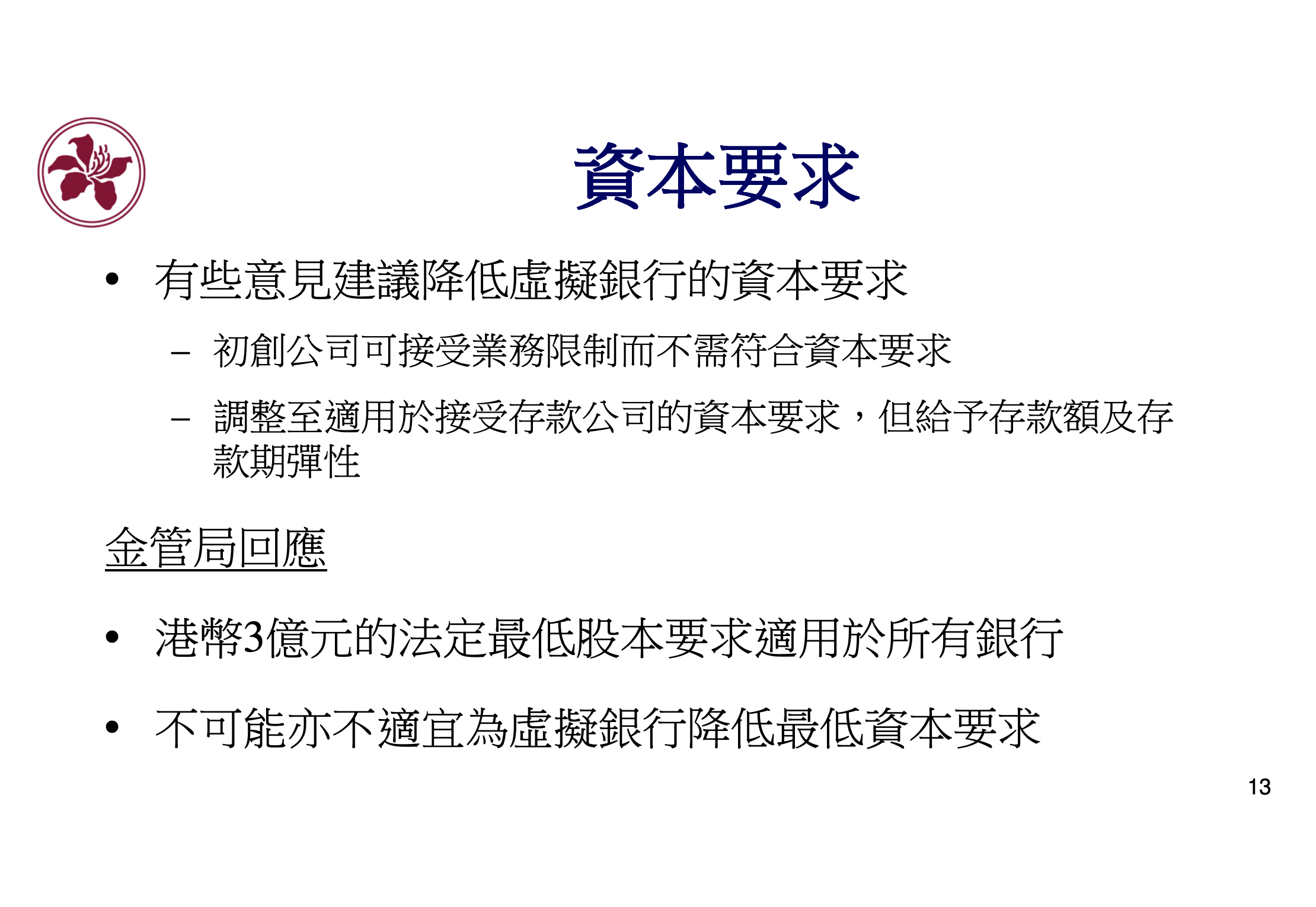

从香港金管局显示的资料来看,数字银行和传统银行的准入门槛差不多,最低资本要求和风险管理要求与传统银行一致,必须遵守适用于传统银行的同一套监管规定。

另外,数字银行的客户存款也受《存款保障计划》保护,每人在每家银行最高保 50 万港元,要是银行倒闭了,还有存款保险来赔。

由此来看,数字银行是正规银行,不用担心杀猪盘问题。

但数字银行的资产规模较小,抗风险能力肯定不如传统大银行,这点各位一定要清楚。

目前,香港有 8 家数字银行,背后的资本都是内地和香港的大企业,比如腾讯、阿里、京东、小米等等。

那这些银行搞得过传统银行吗?它们盈利没?

答案是还没有。因为初期的高额技术投入和推广成本,截止去年上半年,香港的八家数字银行都是亏损状态。

其中众安银行的表现略好,亏损开始逐渐收窄,并实现了单月盈利。

按照其他国家的经验来看,数字银行一般要 6-8 年才能实现盈利,所以还有一段路要走。

这些银行可以提供大陆居民开户吗?

可以,目前有 6 家支持大陆居民到港开户(除了 Mox Bank、Livi Bank),十分方便。

好了,先说到这。后面我会陆续写一写各家银行的介绍和开户教程,敬请期待。