汇款,就是挪动资金。

如果在同一个国家,资金的挪动相对方便些,只要不违反法律法规,资金流动相对自由。

但如果涉及到国家之间的资金流动,就没那么简单了。

你可能会说:账户都是我的,我想让我的钱在内地和海外的银行之间转一转,那也不行吗?

不行!至于为什么,以及怎么转,我们今天就来聊一聊。

一、三元悖论

这部分可能有点烧脑,不想看的可以跳过。

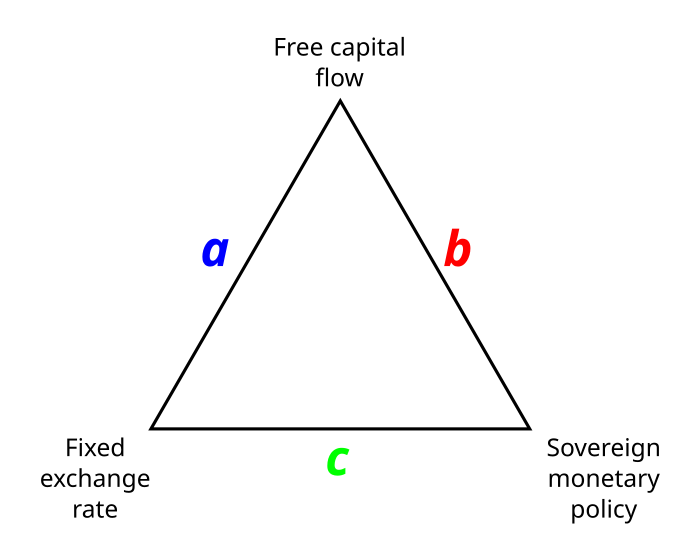

在国际金融学里,有一个著名的原则,叫做「三元悖论」,又被称为“蒙代尔不可能三角”。

该理论由加拿大经济学家罗伯特·蒙代尔提出,他得过诺贝尔经济学奖,还被称为”欧元之父“,妥妥的大佬。

这个大三角,被用来代表三件事情:

- 资本自由进出(Capital mobility)

- 固定汇率(Exchange rate)

- 独立自主的货币政策(Monetary policy)

我们简单说说吧。

- 资本自由进出,就是资本可以毫无阻碍地在国家之间流动,去到钱生钱最多的地方。

- 固定汇率,就是让本国的货币和其他一种或几种货币之间,保持相对稳定的兑换比例。

- 独立自主的货币政策,就是央行可以根据本国的经济形势,自主实施货币政策,比如灵活放水。

对于任何一个国家来说,这三件事情不可能同时满足。最多只能满足其中两件,放弃剩下的一件。

其中的逻辑和因果比较复杂,这里就不写了,否则大家看了可能想立即取关我。

总之,我们要明白,不能既要又要还要,最多只能选两个。

比如,中国内地选择了汇率的相对稳定,还有独立的货币政策,那就得放弃资本的自由流动。

而中国香港和新加坡,选择的是汇率的稳定和资本的自由流动,因此,它的货币政策就缺乏一定的独立性,容易跟着外面走。

你看,内地放弃资本的自由流动,就是我们不能随意跨境汇款的原因。

所以,对于中国居民来说,国家给了每个人每年5万美元等值的结售汇额度,一定程度上来限制资本的流动。

至于汇出和汇入的具体细节,我们下面再说。

二、经常项目和资本项目

要想了解后面汇款相关的东西,我们要先了解这个前置知识。

在国际收支平衡表里,有两个分类,叫做经常项目和资本项目。

啥是国际收支平衡表?

你可以把它理解为一个大帐本,专门用来记录和其他国家“资金往来”的情况。

- 经常项目,就是一些日常的收入和支出记录。比如,买卖石油、出国旅游等等。

- 资本项目,就是投资相关的记录。比如我去朝鲜建了个养猪场,这笔钱就得记在资本项目之下。

三、汇往海外

比如,要去海外旅游了,或者要交留学学费了,就得把钱转出去。

转账之前,你需要购汇,就是购买一些对方国家的货币。

个人购汇,根据中国《个人外汇管理办法实施细则》,每人每年有5万美元(等值)的额度。

也就是说,你得在这个金额范围内汇款。超了也不是不行,但是要提供相关证明材料。

至于用途,也有很严格的规定。

像投资股票、投资购房这种资本项目下的用途是不允许的。因此,不可以向海外的证券公司、投资公司、交易所啥的转账,否则会被银行无情地拒绝。

那可以转啥?

一般来说,因私旅游、境外留学、就医等等,这些用途是可以的。

在你提交购汇转账申请之后,银行或者支付公司可能会与你联系,需要补充相关的证明材料,比如护照、行程单什么的。

四、汇回国内

资金汇往国内,同样要遵守相关法律法规。

外币到了内地,要换成人民币,就要结汇。

结汇同样受到额度的限制,每人每年5万美元(等值)。

资金用途,同样也是严格管理,一般也是只允许经常项目下的资金来往。

比如,假如我在国外工地搬砖,拿到一笔wages,就可以通过职工报酬,或者赡家款等用途汇到家里。

海外汇往国内的钱,银行同样也会做严格审核,在结汇的时候,一定要填上真实、合理的用途,否则会被7天无理由直接退回。

五、去哪儿汇款和收款

一般来说,商业银行就可以完成这件事。

大多数银行都有结售汇和跨境汇款业务,在网银或者手机银行上就可以操作,很方便。

但不同银行的汇款手续费和汇率可能有所不同,大家可以去了解一下。

除了银行之外,也有一些专门从事跨境资金结算的公司,速度和手续费方面可能比传统途径有优势,这个我们后面再细说。

好了,先写到这。感兴趣的可以去读读我国的《个人外汇管理办法实施细则》,也可以找你的银行咨询。

参考资料:

- 《个人外汇管理办法实施细则》:https://www.safe.gov.cn/hubei/2018/1224/749.html

- 《个人外汇管理办法》:http://m.safe.gov.cn/safe/2006/1225/5319.html